Оподаткування подарунків в Україні: Нові правила та суми у 2025 році

Оподаткування подарунків в Україні: Нові правила та суми у 2025 році. Повідомляє HUB NEWS з посиланням на Джерело

Українське податкове законодавство передбачає оподаткування певних видів подарунків, особливо коли йдеться про значні суми або нерухомі активи.

Однак, не всі подарунки підлягають оподаткуванню, і обов’язок сплати податків залежить від вартості отриманого подарунка та ступеня споріднення між дарувальником і обдарованим.

Які подарунки не підлягають оподаткуванню?

Згідно зі статтею 165 Податкового кодексу України, до загального місячного (річного) оподатковуваного доходу фізичної особи не включається вартість дарунків (а також призів переможцям і призерам спортивних змагань), яка не перевищує 25% однієї мінімальної заробітної плати, встановленої на 1 січня звітного податкового року (у розрахунку на місяць).

- Важливо: Ця норма не застосовується до грошових виплат у будь-якій сумі.

На практиці це означає:

- Якщо станом на 2025 рік вартість отриманого подарунка не перевищує 2 000 гривень, то українцям не потрібно сплачувати податки з такої суми.

- У випадку, якщо вартість подарунку перевищує встановлений ліміт (2 000 грн у 2025 році), то оподаткуванню підлягає лише надлишок — сума, яка виходить за межі цього ліміту. Цей надлишок розглядається як додаткове благо.

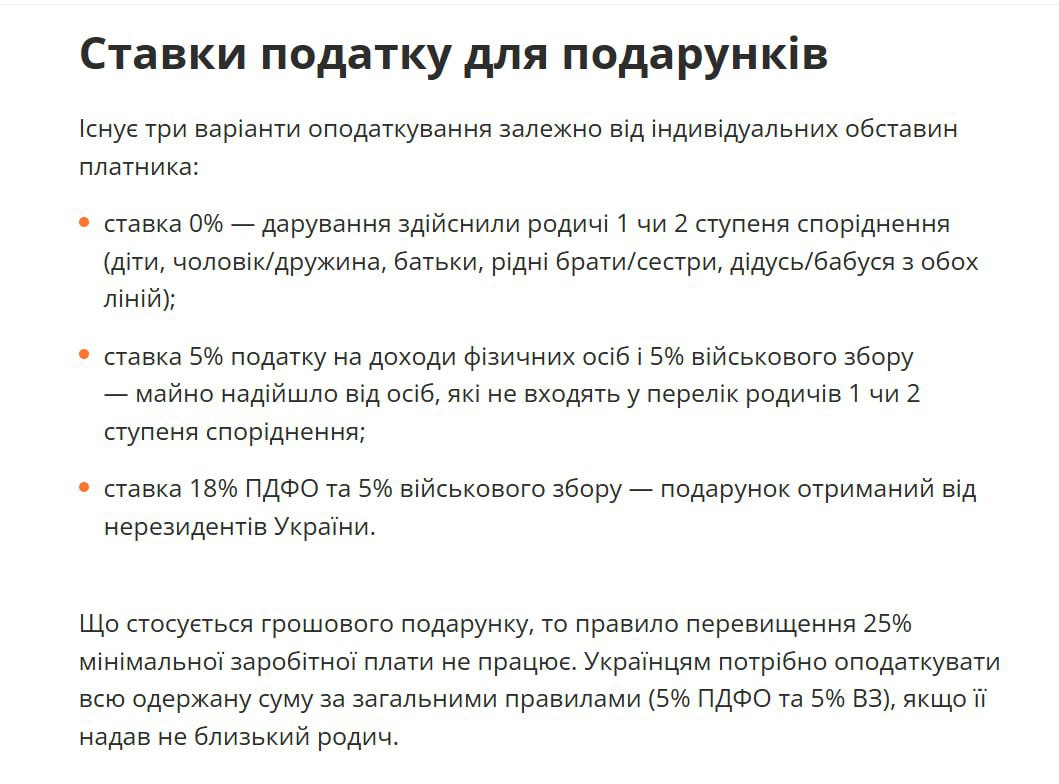

Ставки податку на подарунки

Існує три основні варіанти оподаткування подарунків, які залежать від ступеня споріднення між дарувальником та обдарованим, а також від їхнього резидентського статусу:

- Ставка 0%:

- Застосовується у випадку, коли дарування здійснюється між родичами 1-го або 2-го ступеня споріднення. До таких родичів належать: діти, чоловік/дружина, батьки, рідні брати/сестри, дідусь/бабуся з обох ліній (як по лінії батька, так і по лінії матері).

- Тобто, якщо ви отримали подарунок від зазначених близьких родичів, незалежно від його вартості, податок сплачувати не потрібно.

- Ставка 5% податку на доходи фізичних осіб (ПДФО) та 1,5% військового збору (ВЗ):

- Ця ставка застосовується, якщо майно (подарунок) надійшло від осіб, які не входять до переліку родичів 1-го або 2-го ступеня споріднення (наприклад, дядько/тітка, племінники, двоюрідні брати/сестри, друзі, колеги тощо), і дарувальник є резидентом України.

- Ставка 18% ПДФО та 1,5% військового збору (ВЗ):

- Застосовується у випадку, коли подарунок отриманий від нерезидентів України. Нерезидентами вважаються особи, які не мають постійного місця проживання в Україні або не є громадянами України, що перебувають на території України менше 183 днів протягом податкового року.

Оподаткування грошових подарунків

Що стосується грошового подарунку, тут діє інше правило: ліміт у 25% мінімальної заробітної плати не застосовується.

- Якщо грошовий подарунок наданий не близьким родичем (тобто, не родичем 1-го або 2-го ступеня споріднення), то українцям потрібно оподаткувати всю одержану суму за загальними правилами: 5% ПДФО та 1,5% військового збору.

Декларування та сплата податків

Інформацію про отриманий оподатковуваний подарунок необхідно обов’язково вказати у річній податковій декларації про майновий стан і доходи.

- Термін подачі декларації: Фізичні особи повинні подати декларацію до контролюючого органу до 1 травня року, наступного за звітним. Тобто, за подарунки, отримані у 2025 році, декларацію потрібно подати до 1 травня 2026 року.

- Термін сплати податку: Суму нарахованого податку потрібно поповнити до державного бюджету до 1 серпня того ж року.

На практиці: Варто зазначити, що Державна податкова служба України наразі рідко активно відслідковує осіб, які не виконують цей обов’язок щодо оподаткування дрібних подарунків, оскільки суми несплати, як правило, є мізерними. Однак, законодавча вимога існує, і великі подарунки (особливо нерухомість) підлягають ретельному контролю.

Ще більше допомоги у ➡️ Сервіс допомоги для всіх українців

https://t.me/Supersuny_bot

Якщо у вас залишились питання – напишіть нам в чат

ВПО, ООН, ЄДНІСТЬ ЧАТ

або

ЧАТ ВСІХ ДЕРЖАВНИХ ВИПЛАТ